Приветствую! Перечисление денег за пределы России уже давно не экзотика. Россияне оплачивают за рубежом образование детей, номера в отелях, билеты на самолет, а также дешевые (и не очень) товары из Китая и ЕС.

Как быстро и безопасно отправить деньги за границу? Проще всего сделать это одним из трех способов: через системы электронных денег (WebMoney), через систему мгновенных переводов (Contact, «Юнистрим», Western Union) или через SWIFT-перевод.

Сегодня я детально опишу третий вариант – перевод СВИФТ: его специфику, стоимость, плюсы и минусы.

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications (Сообщество всемирных межбанковских финансовых коммуникаций).

Система SWIFT была создана в далеком 1973 году с головным офисом в Бельгии. Ее учредителями выступило 239 банка из 15 стран мира. Сегодня в нее входит больше 10 000 организаций в 200 государствах. Каждый день система обеспечивает больше миллиона финансовых операций. Услугами SWIFT активно пользуются банки, депозитарии, биржи, инвестиционные компании, физические и юридические лица.

Как происходит движение денег? Каждый банк, который входит в систему, имеет свой индивидуальный SWIFT-код. Деньги внутри системы переводятся не на имя физического лица, а на его банковский счет.

Банки-участники SWIFT проводят взаиморасчеты через единый процессинговый центр. Это гарантирует высокую степень защиты данных и хорошую скорость обработки информации. Если банк не является членом SWIFT, он работает через банки-посредники. В таком случае и стоимость перевода, и сроки получения будут выше.

Размер комиссии зависит от валюты перевода, способа (через онлайн-сервис или в отделении) и самого банка. В среднем, расходы за SWIFT-перевод не превышают 2% от суммы. На первый взгляд, это гораздо меньше, чем в системах мгновенных переводов. Но есть один маленький, но неприятный нюанс – минимальная комиссия. Эта «мелочь» делает абсолютно невыгодным переводы символических сумм.

Например, Сбербанк установил комиссию за перевод в иностранной валюте на уровне 1%, но не меньше $15. То есть $15 придется заплатить даже за перечисление $100! Правда, в рублях SWIFT обойдется дешевле: 2% от суммы или минимум 50 рублей.

Обратите внимание! По SWIFT-переводу возможны и дополнительные расходы. Общая комиссия за перевод зависит от количества посредников и тарифов банка в стране получателя. Общую сумму менеджер банка сообщит в момент отправки перевода.

По времени SWIFT-перевод обычно занимает от одного до трех дней (с момента отправки денег до момента их получения). Обратите внимание, что выходные и праздники сюда не входят – учитываются только рабочие дни.

Системы мгновенных переводов обычно привязаны к национальной валюте либо к доллару/евро. В случае со SWIFT-переводом выбор валюты почти не ограничен.

Если Вам нужно оплатить счет в японских йенах или швейцарских франках, Вы просто даете банку распоряжение купить нужное количество валюты. А получатель в Японии или Швейцарии получит на руки ту валюту, которая указана в счете на оплату.

В самой системе SWIFT нет лимитов по количеству переводов и суммам. В России ограничение устанавливает Федеральный Закон №173 «О валютном контроле». В течение одного операционного дня резидент не может отправлять за рубеж больше $5000 (или эквивалента в валюте). Перевод на большие суммы возможен только при наличии документов с целевым назначением платежа.

Если же кто-то из клиентов банка часто отправляет за границу крупные суммы, служба финансового мониторинга может потребовать от него документы, подтверждающие источник происхождения денег.

SWIFT-перевод гарантирует максимально точную доставку получателю. Деньги можно либо забрать в отделении банка наличными, либо получить их на банковский счет.

Для отправки SWIFT-перевода нужен документ, подтверждающий личность. В России это паспорт. Еще понадобится документ, который доказывает законность сделки (например, счет на оплату товара или договор на поставку).

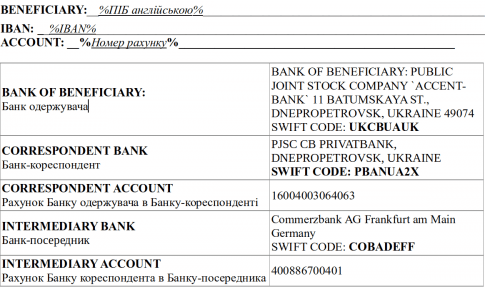

А еще нужно указать данные получателя, отправителя и «посредника» (при необходимости):

Например, Вы перечисляете доллары США из России (Казань) в Беларусь (Минск). Информация для перевода СВИФТ все равно предоставляется на английском языке!

Правила SWIFT позволяют отозвать платеж по личному заявлению отправителя. Но только до момента его «доставки» получателю. Деньги вернутся на счет за вычетом комиссии за перевод. Вернуть уже выплаченный платеж невозможно.

А Вы когда-нибудь отправляли деньги за рубеж через SWIFT-перевод? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе это значит «Сообщество всемирных межбанковских финансовых телекоммуникаций», основной целью которого является передача информации и совершение платежей в международном формате.Разработка такой системы началась в начале шестидесятых годов. Представители шестидесяти крупнейших европейских и американских банков несколько раз собирались для обсуждения волнующей всех проблемы – создания единой системы стандартизации в банковской сфере. Для этой цели было решено использовать точную вычислительную технику – компьютеры, которые, как известно, обеспечивали максимально эффективную систему передачи данных такого рода.

Непосредственная работа над данной системой, способной круглосуточно обеспечивать обмен финансовой информацией с высокой защитой и под контролем, началась в начале 1968 года. Уже в 1972 создатели подготовили официальный проект и сделали необходимые расчеты по рентабельности этой системы.

В мае 1973 года при участии 239 банков, расположенных в 15 странах мира, была создана и учреждена платежная система под названием SWIFT. Её разработчики трудились более четырех лет для практического осуществления этого учреждения, и 9 мая 1977 года международная сеть, отвечающая за передачу данных, была официально запущена. В конце этого же года число банков, желающих присоединиться к SWIFT, возросло до 586. Ежедневно сообщество передавало 450 тысяч электронных сообщений.

На сегодняшний день в составе SWIFT находятся более 7 тысяч финансовых организаций и банков, которые находятся в 190 странах. Несмотря на достаточно большое расстояние друг от друга (иногда возникает необходимость передачи информации из США в Австралию), они могут беспрепятственно обмениваться сообщениями и круглосуточно взаимодействовать.

Существует два типа сообщений: финансовые (передающиеся между пользователями системы) и системные (передающиеся между пользователями и системой).

Все сообщения системы SWIFT включают в себя:

Невероятная масштабность распространения SWIFT в мире позволяет осуществить перевод на клиентский счет любого известного банка, при этом сумма ограничивается только допустимыми величинами, которые не нарушают экономическое законодательство того или иного государства.

SWIFT-переводы отправляют финансовые средства не на ФИО получателя, а на определенные счета, при этом у вас всегда имеется возможность самому выбрать валюту перевода. Также система максимально конфиденциальна и безопасна. При переводе денег через SWIFT, комиссия всегда составляет определенную (фиксированную!) сумму, которая будет увеличиваться в минимальной пропорции от суммы переводов, что будет выгодным при переводе больших сумм денег за рубеж.

Итак, основные преимущества SWIFT заключаются в:

Более того, система зависит от развития корреспондентских отношений банка, посредством которого вами осуществляется перевод (ведь один денежный перевод в SWIFT может осуществляться несколькими финансовыми организациями или банками). Помимо этого, стоимость перевода может повысить наличие банков-посредников, которые возникают тогда, когда валюта перевода отличается от национальной валюты государства, в которое данный перевод осуществляется.

Итак, основные недостатки SWIFT заключаются в:

SWIFT-коды банков обычно можно найти на сайте самого банка (раздел «реквизиты» или «переводы). Вы также можете воспользоваться специальными справочниками SWIFT-кодов банков.

Стоит отметить, что данный код используется только на мировом рынке. Для проведения банковских операций внутринационального характера нужны другие коды. Идентификационная система банков Российской Федерации называется «БИК». В Великобритании, например, это «Sort Code». Безусловно, можно перечислить такие системы всех стран мира, но гораздо легче будет воспользоваться соответствующими справочниками.

Не стоит забывать, что участие в идентификационной системе SWIFT носит исключительно добровольный характер, поэтому отсутствие подключения к ней будет означать, всего лишь, замедление процесса международных банковских операций. Также SWIFT-код гарантирует полную безопасность того или иного перевода, таким образом, риск того, что перевод затеряется между банками, сводится к минимуму.

Несмотря на то, что большинство пользователей привыкли к таким международным денежным переводам, как Вестерн Юнион, MoneyGram и другие, при отправке больших сумм более выгодна система SWIFT.

В 1973 году 239 банков из 15-ти стран основали Сообщество всемирных межбанковских финансовых телекоммуникаций (английская аббревиатура ‑ SWIFT). Сегодня оно объединяет больше 11000 организаций из двухста стран. Всем участникам финансовых операций присваивается уникальный код: у банков ‑ BIC или ID, у физ-/юрлиц ‑ IBAN. При совершении любой операции необходимо указывать код банка и получателя.

Основное достоинство ‑ доступность во многих странах. В работе задействованы банки-корреспонденты, что позволяет получить деньги в банке, не являющемся участником системы СВИФТ. Среди других плюсов выделяют следующие:

Среди минусов называют мониторинг платежей государственным департаментом США, а также потребность предоставить банку определенный пакет документов.

СВИФТ-платеж позволяет перечислить деньги частным лицам или компаниям заграницу:

Свифт-переводы не должны быть связаны ведением коммерческой/инвестиционной деятельностью.

Согласно украинскому законодательству, существует ряд ограничений для проведения операций:

Важно ! Более детально ознакомиться с правилами/ограничениями можно на сайте Привата: https://conditions-and-rules.privatbank.ua/main/view-content-144/?lang=ru

Комиссии за SWIFT-перевод ПриватБанк

Поступление денег:

Обналичивание:

* гривны по текущему курсу НБУ.

Через Приват24 (самостоятельное заполнение формы):

Важно ! Если сумма платежа превышает эквивалент 15000 гривен, потребуется прикрепить сканированную копию подтверждающих документов.

Отправка платежа через Приват24 (упрощенная форма):

Для получения платежа вам необходимо узнать свой IBAN-код одним из трех способов:

В мобильном приложении:

Сегодня международная платежная система СВИФТ − самый надежный способ финансовых коммуникаций с любой точкой мира. Но для этого необходимо правильно использовать платежные реквизиты, и четко понимать, что такое SWIFT код банка.

Swift код - это уникальный идентификатор участника системы SWIFT (Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских финансовых каналов связи). Для совершения международного денежного перевода необходимы коды отправителя и получателя. Также используются термины SWIFT-BIC (Bank Identifier Codes), SWIFT ID и BIC code.

Платежная система SWIFT основана в 1973 г. для целей стандартизации и ускорения международных платежей между банковскими структурами, коммерческими организациями и частными лицами. По состоянию на начало 2016 года в системе зарегистрировано около 100 000 банковских и коммерческих структур из 209 стран.

Итак, что такое SWIFT код банка? Это буквенно-цифровая комбинация длиной от 8 до 11 символов, включающая следующие обязательные элементы: идентификатор банка согласно спецификации ISO 9362 и двухбуквенного кода страны определяемого по ISO 3166. Используются только латинские заглавные буквы в том числе в имени и фамилии отправителя и получателя!

Назначение групп символов:

BBBB - уникальный четырехсимвольный код для идентификации участника платежной системы. Представляет собой сокращение от англоязычного фирменного наименования. Несколько примеров сокращений Свифт для банков Российской Федерации (выделены красным):

CC - двухсимвольное латинское сокращение наименования страны, согласно стандарта ISO 3166. Примеры наименований и SWIFT коды: RU - Россия, US - США, DE - Германия, KZ - Казахстана.

Идентификатор места получения позволяет однозначно идентифицировать банковские учреждения с одинаковыми наименованиями, но из разных стран. Так на рисунке выше разные «Альфа-Банки» имеют разные итоговые сокращения. Полный список буквенных сокращений стран можно найти на официальной странице стандарта ISO 9362.

LL - буквенно-цифровой идентификатор территориального расположения банка или организации внутри государства. Неактивные организации обозначаются двумя единицами, для тестирования или отладки СВИФТ-соединений LL состоит из двух нулей.

DDD - необязательный элемент, представляющий собой код банковского филиала. Если в системе присутствует код головного офиса, значение не устанавливается, а при международных платежах в соответствующем поле указывается XXX. Данный код также часто используется для трансграничных платежей внутри расчетной сети Банка РФ или в рамках межгосударственных соглашений, таких как Таможенный Союз.

Полный справочник идентификационных 11-символьных кодов участников SWIFT для внутренних и международных расчетов (СВИФТ БИК) находится на официальном сайте Банка России и Национальной Ассоциации «РОСССВИФТ».

SWIFT-code любого финансового учреждения не считается закрытой (или секретной) информацией и находится в свободном доступе. На официальном сайте любого банка в разделе «Реквизиты» его может узнать (и расшифровать) любой желающий.

В случае регулярных СВИФТ переводов с постоянным отправителем и получателем, а также, если платеж из-за рубежа произведен юридическим лицом, банк может затребовать дополнительные документы для подтверждения наличия или отсутствия признаков коммерческой деятельности. Также банк, принимающий перевод, не является налоговым агентом получателя и не несет ответственности за возможную неуплату налогов и другие нарушения законодательства.

Согласно директивы ЕС № 2560/2001, с 1 января 2007 года для осуществления международных платежей, получателем которых являются частные лица, может сложиться ситуация, что SWIFT кода банка будет недостаточно, и будет необходимо дополнительно указать персональный код получателя IBAN (International Bank Account Number). Данная процедура обязательна и в случае банковских переводов из зоны ЕС за ее пределы.

В настоящий момент расчеты с использованием IBAN поддерживает 45 государств, в том числе и за пределами Еврозоны: Грузия, Казахстан, Молдова и другие. Исключение сделано только для РФ - указывать IBAN получателя пока не требуется.

IBAN содержит не более 34 заглавных английских букв и цифр. Пример полных реквизитов:

Нужно отметить, что формально регистрация банков в системе СВИФТ носит добровольный характер, но сегодня использование Swift код - это необходимое требование для проведения международных расчетов, ускорения процессов отправки/получения информации и денежных средств, а также повышения безопасности любых финансовых операций.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?